Кредитная система представляет собой комплекс финансовых институтов, инструментов и механизмов, обеспечивающих движение ссудного капитала. Рассмотрим ее основные компоненты и принципы работы.

Содержание

Основные участники кредитной системы

| Участник | Функции |

| Центральный банк | Регулирование и контроль кредитных организаций |

| Коммерческие банки | Предоставление кредитов физическим и юридическим лицам |

| Небанковские кредитные организации | Специализированные кредитные услуги |

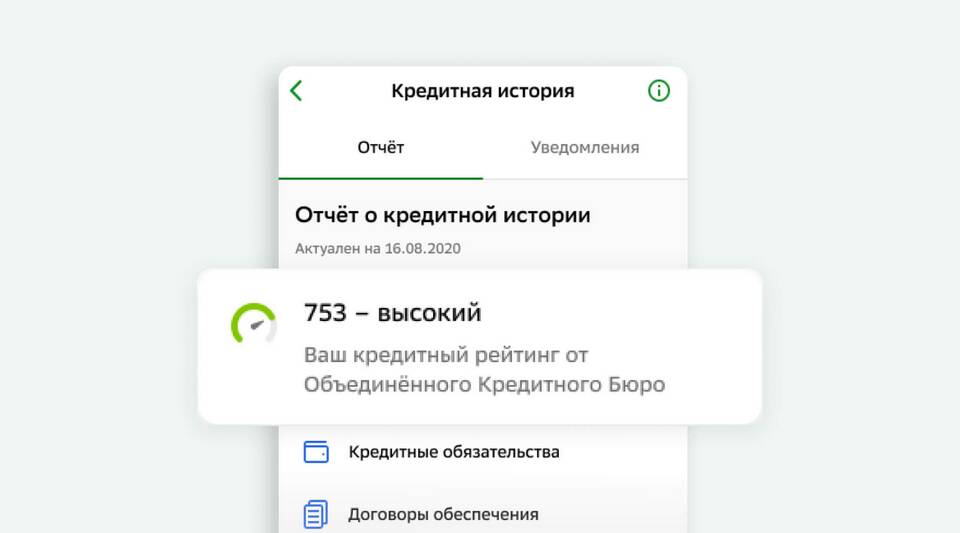

| Бюро кредитных историй | Хранение и обработка данных о заемщиках |

Принципы кредитования

Основные характеристики кредита

- Платность (процентная ставка)

- Срочность (определенный срок возврата)

- Возвратность (обязательность погашения)

- Обеспеченность (залог или гарантии)

- Целевой характер (для некоторых видов кредитов)

Виды кредитных продуктов

| Тип кредита | Срок | Назначение |

| Потребительский кредит | 1-7 лет | Личные нужды |

| Ипотека | 5-30 лет | Приобретение недвижимости |

| Автокредит | 1-7 лет | Покупка транспортного средства |

| Кредитная карта | Неопределенный | Возобновляемая кредитная линия |

Процесс кредитования

Этапы выдачи кредита

- Подача заявки и документов

- Проверка кредитоспособности заемщика

- Анализ кредитной истории

- Принятие решения о выдаче

- Оформление кредитного договора

- Выдача средств

Кредитный скоринг

| Фактор оценки | Влияние на решение |

| Кредитная история | 40-50% |

| Уровень дохода | 20-30% |

| Трудовой стаж | 10-15% |

| Возраст и семейное положение | 5-10% |

Механизм начисления процентов

- Простые проценты: начисляются на первоначальную сумму

- Сложные проценты: начисляются на сумму с учетом предыдущих процентов

- Аннуитетные платежи: равные выплаты на весь срок

- Дифференцированные платежи: уменьшающиеся со временем

Регулирование кредитной системы

- Нормативы Центрального банка РФ

- Федеральные законы о кредитовании

- Надзор за деятельностью кредитных организаций

- Защита прав заемщиков

- Контроль за процентными ставками