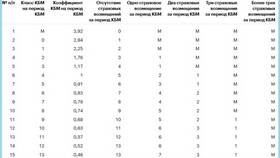

Расчет заработной платы сотрудников осуществляется на основании установленных законодательством норм и внутренних документов организации. Рассмотрим основные принципы и методы начисления оплаты труда.

Содержание

Основные составляющие заработной платы

| Элемент | Описание |

| Оклад/тарифная ставка | Фиксированная сумма за выполнение трудовых обязанностей |

| Премии | Стимулирующие выплаты за достижение показателей |

| Компенсационные выплаты | Доплаты за особые условия труда |

| Надбавки | Дополнительные выплаты за квалификацию, стаж |

Формулы расчета заработной платы

При повременной оплате труда

- ЗП = Тарифная ставка × Фактически отработанное время

- Для оклада: ЗП = Оклад / Норма дней × Отработанные дни

При сдельной оплате труда

- Прямая сдельная: ЗП = Количество продукции × Расценка за единицу

- Сдельно-премиальная: ЗП = (Количество × Расценка) + Премия

- Аккордная: Фиксированная сумма за весь объем работ

Порядок удержаний из зарплаты

| Вид удержания | Размер |

| НДФЛ | 13% для резидентов, 30% для нерезидентов |

| Исполнительные листы | До 50-70% от заработка |

| Профсоюзные взносы | По договоренности, обычно 1% |

Пример расчета зарплаты

| Показатель | Сумма (руб.) |

| Оклад | 50 000 |

| Премия | 10 000 |

| Надбавка за стаж | 5 000 |

| НДФЛ 13% | 8 450 |

| К выплате | 56 550 |

Сроки выплаты заработной платы

- Аванс: не позднее 30 числа текущего месяца

- Основная часть: не позднее 15 числа следующего месяца

- Конкретные даты устанавливаются трудовым договором

Документы, регулирующие расчет зарплаты

- Трудовой кодекс РФ (ст. 129-158)

- Трудовой договор

- Положение об оплате труда

- Штатное расписание

- Приказы о премировании

Особенности расчета при неполном рабочем времени

| Ситуация | Метод расчета |

| Неполный рабочий день | Пропорционально отработанным часам |

| Прогул | Не оплачивается |

| Больничный | По листу нетрудоспособности |

Правильный расчет заработной платы требует учета всех составляющих оплаты труда и соблюдения норм трудового законодательства.