Налоговые органы рассчитывают обязательные платежи по установленным законодательством алгоритмам. Рассмотрим механизм начисления основных видов налогов для физических лиц и организаций.

Содержание

Основные принципы начисления налогов

| Принцип | Описание |

| Обязательность | Налог начисляется независимо от желания налогоплательщика |

| Законность | Расчет производится строго по нормам Налогового кодекса |

| Индивидуальность | Учитываются особенности каждого налогоплательщика |

Процесс начисления налогов

Для физических лиц

- Определение налоговой базы (доходы, имущество, транспорт)

- Применение положенных вычетов

- Расчет суммы по установленной ставке

- Формирование налогового уведомления

- Отправка уведомления плательщику

Для юридических лиц

- Анализ представленной отчетности

- Проверка первичных документов

- Расчет налоговой базы

- Применение льгот и специальных режимов

- Формирование требований об уплате

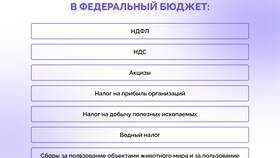

Виды начисляемых налогов

| Налог | База начисления | Ставка |

| НДФЛ | Доходы физических лиц | 13-15% |

| Налог на имущество | Кадастровая стоимость | 0,1-2% |

| НДС | Добавленная стоимость | 0-20% |

Факторы, влияющие на сумму

- Величина налоговой базы

- Применяемая ставка

- Наличие льгот

- Региональные коэффициенты

- Специальные налоговые режимы

Источники данных для начисления

- Налоговые декларации

- Сведения от работодателей

- Данные из Росреестра

- Информация от банков

- Результаты проверок

Сроки начисления

| Налог | Периодичность |

| НДФЛ | Ежемесячно/ежегодно |

| Налог на имущество | Ежегодно |

| Транспортный налог | Ежегодно |

Проверка правильности начисления

- Сверка с представленными документами

- Контроль соответствия законодательству

- Учет изменений в налоговом праве

- Автоматизированный анализ данных